오늘은 우리가 투자를 해야하는 이유와 돈 관리의 중요성을 이야기해볼까 한다.

우리 부모님의 세대에는 연 20~30%의 금리 덕분에 저축만해도 돈이 돈을 벌어오는 구조를 만들 수 있었다. 그리고 지금 20~30대 세대는 참 불행한 시대를 살고 있다고 이야기 한다. 몇 년전만해도 마이너스 금리 이야기가 나왔다가 코로나로 인해 양적 완화(Quantitative Easing)가 진행됬고, 시장에 풀린 돈은 인플레이션을 만들어냈다. 그리고 다시 양적긴축(Quantitative Tightening)을 통해 금리가 인상되면서 증시는 곤두박질치기 시작했다.( 또한, 금리인상 외에도 전쟁, 전염병, 중국과 미국, 대만과 중국 등 다양한 변수들이 영향을 미친다.)

그래서 우리 동기들과 선배들이 모이면 늘 이런 불만을 쏟아냈다. "시대를 잘못 타고났다.", "로또가 답이다.", "영끌하면 이자내다가 망한다." 이러한 불만을 부모님 세대에 말씀드리면 부모님은 늘 "그 때도 먹고살기 힘들어 사실 저축할 돈이 없었다." 라는 말씀을 하셨다. 그리고 부모님은 그런 말씀을 해주셨다. 그 때 악착같이 아껴서 적금으로 돈을 불렸던 사람들은 부자가 됬다.

우리는 현재 소비자물가, 물가상승률이 이렇게 (아래그림자료 참고) 높아지고 있는 시대를 살고있다. 그리고 저축금리는 높아봐야 3%정도 라는 것을 감안할 때 과거처럼 아껴서 적금으로 부자가 될 수 없는 것이 사실이다. 그렇다면 우리는 어떤 방법으로 부자가 될 수 있을까? 나는 악착같이 아껴서 돈을 불렸던 사람들은 부자가 됬다. 라는 부모님의 말에서 힌트를 얻었다.

그렇다. 우리는 악착같이 아껴서 적금보다 높은 수익률을 주는 곳을 찾아 투자하면 된다.

|

|

| 미국의 소비자물가 추이 | 한국의 소비자물가 추이 |

적금보다 수익률이 높은 곳을 찾아 돈을 넣어 굴리면 부자가 된다.

주변 동료들에게 이런 이야기를 하니 "요즘 시대에 적금보다 수익률이 높으면 다 위험하잖아.", "주식, 코인을 하면 되는데 이게 다 도박아니야?", "맞는 말인데 방법을 몰라" 이런 말들이 들렸고, 본론으로 넘어가기 전에 지금 읽고 있는 책 <돈의 심리학- 모건 하우절>의 내용을 좀 길지만 적어보고 시작하고자 한다.

로널드 제임스 리드는 미국의 독지가, 투자자, 잡역부, 주유소 직원이었다. 로널드 리드는 버몬트주 시골에서 태어났다. 가족 중에 처음으로 고등학교를 졸업했으며, 더욱 인상적인 것은 매일 학교까지 히치하이킹을 해서 갔다는 것이다.

리드는 주유소에서 25년간 자동차를 수리했고, JC페니 백화점에서 17년간 바닥을 쓸었다. 28세에 방 두 개짜리 집을 1만 2,000달러에 사서 죽을 때까지 그곳에 살았으며, 50세에 홀아비가 되어 다시는 결혼하지 않았다. 어느 친구의 회상에 따르면 리드의 가장 큰 취미는 장작 패기 였다고 한다. 2014년 리드는 92세의 나이로 죽었다. 그리고 나서 이 시골의 허름한 잡역부는 국제 뉴스의 헤드라인을 장식했다. 2014년 죽은 미국인은 281만 3,503명이다. 그중에 세상을 뜰 당시 순자산이 800만 달러(2022.8.19. 기준 한화 약 106억 1,680만 원)가 넘은 사람은 4,000명이 채 되지 않는다. 로널드 리드는 그중 한 명이었다. 유언장에는 의붓자식에게 200만 달러를, 그리고 지역 병원과 도서관에 600만 달러 이상을 남긴다는 내용이 포함되어있었다. 리드를 알던 사람들은 어리둥절했다. 대체 그 돈이 다 어디서 난 거야?

별다른 비밀은 없었다. 그는 복권에 당첨된 적도 없고, 유산을 물려받은 적도 없었다. 자신이 번 얼마 안되는 돈을 저축했고 그 돈을 우량 주식에 투자했다. 그리고 기다렸다. 수십 년간 말이다. 그러는 동안 쥐꼬리만 한 저축이 복리로 불어나 800만 달러가 넘는 돈이 됬다. 그게 전부다. 그렇게 잡역부가 독지가가 된 것이다.

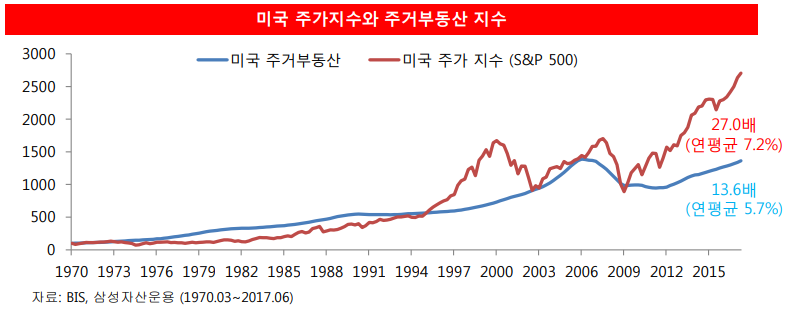

그렇다. 오늘 하고 싶은 이야기는 대부분의 부자들은 돈을 아꼈고,(관리했고) 오랜 시간을 두고 투자했다. 는 것이다.아래의 그림은 주식과 부동산 수익률과 물가상승률을 나타낸 것이다. 이처럼 부동산보다 높은 수익률을 주었던 것이 주식이었다.

위의 자료만 봐도 코스피 지수와 S&P지수가 부동산 수익률보다 높다는 것을 알 수 있다. 이처럼 우리는 돈을 아끼고, 은행보다 이자가 높은 자산에 오랜시간 투자를 하면 부자가 될 수 있다는 뜻이다.

그렇다면 저축은 필요하지 않은 것일까?

아니다. 많은 부자들이 돈을 굴리기 전 저축을 통해 시드머니, 돈나무를 만들 초기자본을 만들었다고 말한다. 우리는 노동의 가치, 즉 소득을 자산으로 바꾸는 연습을 해야한다. 시드머니의 중요성은 투자를 해본 사람이면 충분히 알것이다.

대학시절 10만원을 주식에 넣어 1만원을 벌어본 기억이 있다. 나는 욕심을 부리지않고 10%만 익절하고 잘했다는 생각을 했지만 잠시 후 어떤 생각이 들었을까?

이게 100만원이었으면 10만원인데? 이게 1000만원이면 100만원인데? 이게 1억이면 천만원인데?!!

사람의 욕심은 끝이 없다. 그렇지만 이왕 같은 10%라면 큰 돈의 10%가 좋은건 당연한 것 아닌가. 그건 욕심이 아니라 당연한 생각이고, 이를 우리는 실천하기 위해 노동을 해야하고 소득을 만들어야 한다. 나는 월급이 들어오면 일단 무조건 50%는 무조건 증권계좌로 옮겨두고 증권계좌와 연동된 체크카드를 사용한다. 돈을 바로 투자하지는 않지만 그래도 일단 증권계좌에 넣어두고 내 계좌에 파란 종목이 생길 때마다 조금씩 적립식 투자를 하고 있다. 그리고 약 30만원의 월세와 다른 체크카드에 30만원의 용돈을 넣어둔다. 물론 한달을 30만원으로는 살기에는 늘 부족하기만 최대한 아껴서 쓰기 위해 노력한다. 그리고 그 남는 돈은 또 다시 증권계좌에 넣어 투자를 한다.

다음 글에서는 "그렇다면 우리는 어떤 주식에 투자를 해야할까?"를 알아보자.

'주식 > 부자 프로젝트(마인드셋)' 카테고리의 다른 글

| 계획대로 조금씩 (28) | 2022.12.14 |

|---|---|

| 평범한 직장인이 부자가 되는 방법 <부의 알고리즘 - 이주영 지음> (42) | 2022.12.07 |

| 레버리지 ETF에 투자하는 이유와 위험성 - 조금 비정상적인 투자방법(?) (14) | 2022.10.03 |

| 성공한 사람의 32가지 습관 - 10배의 법칙(그랜트 카돈) (4) | 2022.08.17 |

| '진짜 부자'가 되자. [부자의 마인드] (1) | 2022.08.17 |